Marzo 2018

![]()

![]()

Marzo 2018

LO QUE SE ESCONDE TRAS LA PEOR SEMANA EN LA BOLSA DE NUEVA YORK

Cuando todo es mentira (hasta la amnesia): fantasías financieras, ineficiencia desatada

Por: José Gabriel Palma

De un enero eufórico, la Bolsa de Nueva York pasó a su peor semana desde la crisis global de 2008. La última semana de enero y la primera de febrero representan el cambio bursátil más brusco en más de un siglo. José Gabriel Palma analiza aquí el origen de la crisis y el rol de los “analistas” que hoy lideran el olvido. Como los gobiernos siempre van a rescatar a las finanzas, se ha generado un nuevo ciclo: “éxtasis-pánico-amnesia”, y todo puede continuar como si nada, con precios de los activos financieros totalmente desarticulados de la economía real. Palma se pregunta qué sentido tiene dejar que estos mercados, donde los especuladores saben el precio de todo pero el valor de nada, determinen precios tan importantes en nuestra economía, como el tipo de cambio.

Febrero de 2018 se va a recordar como el mes donde las finanzas internacionales pasaron del éxtasis al pánico, y luego a la amnesia maníaca casi sin pestañear. Aunque ya se prefiere olvidar, en la primera semana de febrero los mercados financieros internacionales vivieron días de gran sobresalto, con pérdidas acumuladas en las principales plazas de hasta un 10% respecto de su punto más alto a fines de enero. Si se toma toda la semana del 5 de febrero, excepto la ultima hora de actividad en la tarde del viernes, la Bolsa de Nueva York tuvo su peor semana desde la crisis financiera global de 2008.

Y todo esto después de un año (2017) que se había caracterizado por tener la menor volatilidad accionaria en más de medio siglo, pues si bien las acciones habían subido a tasas elevadas (el S&P 500 en más de un quinto), lo habían hecho en forma sorprendentemente estable.

La estabilidad de la persistente subida de 2017 se quebró primero en enero, con una aceleración asombrosa: solo en ese mes el S&P 500 subió un 7,5%, el Dow Jones un 7,7% y el Nasdaq un 8,7%. Luego, vino la caída estrepitosa de la primera semana de febrero, donde se perdió más que todo lo ganado en enero. Entre las razones que se esgrimieron para justificar la euforia adicional de enero -que se sumó a la ya exuberancia continúa de 2017- se destacan dos: el nuevo plan de inversión en infraestructura en Estados Unidos (más virtual que real), y la reforma tributaria de Trump.

Como se sabe, en esta reforma de Trump, casi la mitad de los beneficios van a ir al 1%, mientras los que ganan menos de US$75 mil al año van a salir perdiendo; y su efecto agregado va a ser adicionar otros US$1,5 billones al ya enorme déficit fiscal en los próximos años, empujando al déficit de este año a niveles de US$1 billón. Lo absurdo de esta reforma quedó en evidencia hace una semana cuando una corporación anunció que sus ganancias de 2017 habían subido milagrosamente de los US$36 mil millones que tenían previsto, a nada menos que US$65 mil millones, gracias a los US$29 mil millones gentileza de Trump.

Hasta el Financial Times la ha llamado “reforma para plutócratas”. ¡Cómo no iban a estar contentos los especuladores! Mientras tanto, los “fiscal conservatives” de los republicanos estadounidenses enmudecían de estupor, pero no se atrevían ni a abrir la boca.

Sin embargo, el lunes 5 de febrero ese éxtasis se transformó de súbito en pánico y, en términos absolutos, el Dow tuvo la mayor pérdida diaria en su historia (cayó 1.175 puntos), cerrando con una caída porcentual de 4,6%. El S&P 500 no se quedó atrás, registrando una pérdida de más del 4%, y el Nasdaq 3,8%.

Así, en un pestañear, las principales acciones pasaron de estar burdamente sobrecompradas a intensamente sobrevendidas; y los mercados bursátiles mundiales perdieron US$4 millones de millones en valoración. Hasta los “intocables” FANGs (Facebook, Amazon, Netflix y Google) perdieron casi US$100 mil millones. De hecho, según un índice que mide variaciones de precio de las acciones en períodos de dos semanas (The S&P 500 Index’s 14-day relative strength index), el cambio abrupto de exuberancia a agonía en las dos semanas que terminaron el 9 de febrero fue, ni más ni menos, el mayor en la historia de ese índice (una de más de un siglo).

La rapidez de la amnesia posterior es quizás también otro record histórico, pues ahora, apenas un par de semanas después, ¿quién se quiere acordar de todo eso?

En esta columna quiero referirme brevemente a un par de fenómenos que quedaron en evidencia en dichos eventos extremos -y en la tan precipitada como conveniente amnesia (maníaca) posterior-. Uno es el rol de los “analistas” que trataron de embellecer tanto el éxtasis anterior al 5 de febrero, como el pánico posterior, y que ahora lideran la estampida hacia una amnesia colectiva. El otro, es la ya conocida esquizofrenia desatada en los mercados financieros, la cual lleva a los precios de los activos financieros a desvincularse cada vez más de lo que ocurre en la economía real. Desde esta perspectiva, y parafraseando a Oscar Wilde, en estos dos meses (enero y febrero), ya no pudo quedar más en evidencia que los especuladores conocen el precio de todo pero el valor de nada.

LOS ECONOMISTAS “ASCENSORISTAS”

Paul Krugman dijo una vez que había tres tipos de economistas: los de “aeropuerto”, los del “sube y baja” y los “griegos”. Los primeros son quienes escriben libros de venta masiva, muchas veces sensacionalistas (y que se venden en librerías de aeropuertos). Los segundos son los que se dedican a analizar (y tratar de adornar) el movimiento diario de los principales indicadores económicos, incluido por supuesto las subidas y bajadas del precio de las acciones. Los terceros son los académicos adeptos a modelos matemáticos llenos de letras del alfabeto griego (a Krugman se le olvidó mencionar que esas letras son parte de un álgebra aún estancada en la lógica de la física del siglo 19, aquella del determinismo mecánico y de la causalidad simple). En esta columna quiero referirme a los segundos: a los analistas del sube y baja, a quienes llamaremos los “ascensoristas”.

En específico, quiero referirme a esa gran masa de analistas económicos, periodistas especializados, académicos y burócratas de todo tipo (incluido algunos que escriben informes de bancos centrales) que creen que su labor profesional es la de generar continuamente un “spin” positivo a los vaivenes del mercado, engalanando eventos complejos con explicaciones simples, mecánicas y, por supuesto, siempre “positivas”. Explicaciones que a menudo solo buscan darle racionalidad a la irracionalidad (a veces ya parecen avisos comerciales…).

Lo básico de su labor es pretender que la exuberancia irracional de los mercados financieros es siempre algo lleno de sensatez y cordura. Y que, como los eventos de la semana del 5 de febrero, todo tiene que ver con el comportamiento racional de agentes que reaccionan reflexivamente cuando aparece una nueva información.

ESQUIZOFRENIA FINANCIERA

En breve, desde el punto de vista de las ideas de economistas como Keynes, Kindleberger y Minsky (en una tradición que también incluye a intelectuales como Veblen, Hilferding y Kalecki), el problema básico de los mercados financieros con falta de regulación y exceso de liquidez, es que dicho exceso transforma rápidamente la normalidad operativa en fiesta, el festejo en exceso, la euforia en desenfreno, la exuberancia en manía, y ésta en libertinaje. Recordemos que solo en adquisiciones de otras empresas (M&A) se ha gastado en el mundo US$40 billones desde el post-crisis “QE” (en dólares actuales), y que solo en Estados Unidos las corporaciones han gastado más de US$2 billones comprando sus propias acciones en los últimos cinco (QE) años. Y a medida que el exceso de liquidez le va soltando las trenzas a los especuladores, las tentaciones para actos de corrupción también son cada vez más irresistibles.

Pero denunciar que la corrupción es algo intrínseco a este tipo de mercados financieros exuberantes, es como reclamar que en el circo, cuando un mago corta a una persona en dos con un serrucho, esto no es más que un truco. Basta recordar la letanía de fraudes después de la crisis de 2007, y ahora ya no hay semana que no se descubra un nuevo hecho de corrupción masivo en los mercados financieros internacionales.

El último se relaciona con la burda manipulación del índice de inestabilidad “VIX”, conocido en Wall Street como “el indicador de miedo”, al cual se le pegan como lapas una serie de derivativas que se buscan apostar a la volatilidad del mercado. El brusco movimiento de este índice jugó un rol importante en el descalabro de la semana del 5 de febrero.

POLÍTICA MONETARIA ACOMODATICIA

Cuando se llega al absurdo de tener mercados financieros tipo castillo de naipes, la fragilidad es tal que hay que defender la burbuja con un ejército de cheerleaders, pues la posibilidad de una caída libre está siempre a la vuelta de la esquina. Ahí, como decíamos, los colegas “ascensoristas” tienen un rol fundamental, pues hay que racionalizar el desatino. Por su parte, para evitar el posible descalabro, a los nuevos gobiernos eunucos no se les ocurre nada mejor que apoyar como sea posible los precios de los activos financieros por disparatados que estén.

Así, la política monetaria post-crisis de Estados Unidos, Europa y Japón, llegó al extremo de inyectar unos US$15 millones de millones a los mercados financieros vía el “Quantitative Easing” (QE). Este subsidio no solo tenía como destino consentir a los consentidos de siempre, sino también se basó en la peregrina idea de que era la mejor forma de reactivar la economía real, pues la reactivación artificial de los mercados financieros debería arrastrar consigo a la economía real vía el “efecto-riqueza” que ello generaría en quienes eran dueños de dichos activos.

Peor aún, y contrario a toda la evidencia, parte de la academia sigue predicando la supuesta eficiencia absoluta de los mercados financieros, donde el precio de los activos en todo tiempo y lugar refleja a la perfección toda la información disponible en el mercado (hasta las burbujas son “racionales”). Por este tipo de quimeras, un economista de Chicago llegó incluso a ganar el mal llamado “Nobel de Economía”. Y como si lo anterior fuese poco, este tipo de economistas sigue insistiendo que en los mercados financieros (como en todos) hay una armonía perfecta entre los intereses privados y los sociales.

Entre todas estas ilusiones, llega hasta ser fascinante el argumento anti-regulatorio que emerge en juegos interactivos en el “dilema de los prisioneros”: en el mercado, individuos de naturaleza egoísta -y tan sólo por su propio egoísmo- van a tener grandes incentivos para comportarse en forma agradable, tolerante y no-envidiosa. Por tanto, si los que van a ganar en el mercado son los que actúan como si fuesen “buenas personas” (los nice guys), desde el punto de vista de la política económica, ¿cuál es la necesidad de regular los mercados financieros? Ni los socialistas utópicos del siglo XIX eran tan quiméricos. Si hasta el Financial Times dijo recientemente que, dado todo lo que pasa, dichas teorías sobre mercados financieros eficientes ya llegan a dar vergüenza ajena.

Entonces, si hay una semana desastrosa como la del 5 de febrero, el discurso hegemónico nos dice inmediatamente que la caída del precio de las acciones es simplemente una respuesta eficiente y mesurada a la nueva información disponible en ese momento: la que decía que por la reactivación económica en Estados Unidos, los salarios habían subido más de lo “esperado”. Ahora, por qué en una “reactivación” de este tipo se requiere que los salarios reales sigan estancados, es otro asunto. De hecho, en Gran Bretaña han tenido su peor década desde las guerras Napoleónicas. Y por salirse de su largo estancamiento, esa mínima subida de salarios nominales, en una economía ya muy cerca de su (bajo) potencial productivo (por la falta endémica de inversión), podría generar presiones inflacionarias también mayores a las “esperadas”, forzando al FED a subir las tasas de interés más de lo “esperado”.

Según los “ascensoristas”, los ajustes que siguieron a esa información pudieron haber sido drásticos, pero los mercados financieros no eran más que sinfonías en movimiento.

SIMILITUD CON LA CRISIS DE LOS ’30

Si comparamos las crisis de los ’30 con la que siguió a la de 2007, encontramos una gran similitud: lo característico de ambas no fue tanto la intensidad del quiebre inicial (1929 y 2008), sino el tiempo que tomó la recuperación económica posterior. Obviamente, las razones de esa lentitud en ambos casos son muy diferentes. En la actual, esta se debe fundamentalmente a que la política monetaria en general (incluido el QE) se orientó a gastar toda la pólvora disponible en reactivar artificialmente lo único que era fácil de reactivar: los precios de los activos financieros (basta inyectarles liquidez en forma desenfrenada). En lugar de ayudar a que dichos precios bajaran en forma ordenada hasta reencontrarse con el entorno de la economía real, hicieron lo posible por que volvieran al desajuste pre-crisis de 2007: esto es, a que continuase la mentira.

Peor aún, sin querer queriendo, se les pasó la mano de tal forma que el desacoplo actual entre lo real y lo financiero ya es incluso mayor al de la pre-crisis. Y así, la mentira actual es aún más descarada que la de antes, pues una cosa era asegurar la continuidad del sistema bancario en el momento inmediato de la post-crisis, y otra (muy distinta) es reavivar la fiesta financiera inyectando US$15 billones con sus QEs.

¿Se acuerdan cuando los economistas neo-liberales del Consenso de Washington insistían en que lo fundamental en una economía era “to get the prices right”? Eso también se refería a los precios de los activos financieros. Qué amnesia más conveniente.

“ÉXITO” RELATIVO DE LA POLÍTICA MONETARIA

Y así, mientras el primer objetivo de la política monetaria (incrementar el precio de todo tipo de activos financieros, de acciones a viviendas, y con ello la riqueza de sus dueños) se ha logrado con creces, la capacidad reactivadora de la parte productiva de la economía de ese “efecto riqueza” (el segundo objetivo) ha fracasado estrepitosamente: 10 años después de la crisis, la poca inversión privada que hay en Estados Unidos es apenas similar a los niveles de depreciación de los activos de capital ya existentes: esto es, en los últimos años no ha habido ni siquiera inversión privada neta positiva.

Así, el último Informe del Credit Suisse nos confirma el éxito indiscutido del primer objetivo de la política monetaria (generar “efecto riqueza”): en Estados Unidos las tres personas más ricas ya poseen más riqueza que la mitad más pobre de todo el país (160 millones de personas); y en el mundo, las 500 personas más ricas incrementaron su riqueza en US$1 billón (millones de millones) tan solo el año pasado, con el 1% más rico aumentando su participación en la riqueza total desde menos del 43% al estallar la crisis financiera en 2007, a algo más del 50% en 2017, llegando a poseer un total de US$140 billones. En cuanto al número de personas con un patrimonio mayor a US$50 millones, se ha quintuplicado, y la desigualdad “mercado” ha subido a niveles latinos.

Entre tanto, la tasa de crecimiento promedio del PIB de Estados Unidos, Europa y Japón en la última década ni siquiera llegó a un 1% anual. Si bien ahora se vislumbra algo de aceleración (bastante tardía a estas alturas del ciclo), esta es mínima y de dudosa reputación, pues su sustentabilidad está cuestionada por lo bajos niveles de inversión. Mientras tanto, la asimetría distributiva llegó el año pasado a tal extremo, que el 82% de la nueva riqueza que se creó fue apropiada por el 1% más rico. Y todo esto supuestamente solo en aras de reactivar la economía real. La pobreza intelectual (y la hipocresía) del pensamiento económico neo-liberal actual ya no tiene nombre (quizás el que mejor le queda sería “el retorno del voodoo-economics”). Como dice un columnista de Financial Times, lo último que necesita la poca reactivación económica actual son más “silly billys” (billonarios improductivos).

Entre los mayores perdedores de esta hiper-inflación financiera artificial -como indica el reporte ya mencionado- están los que no eran dueños de activos financieros al momento que comenzó el QE, como los jóvenes. Estos tienen ahora mínimas probabilidades de llegar a generar la riqueza de sus padres y una alta probabilidad de tener un sinnúmero de otros problemas, como mayores deudas de todo tipo y peores pensiones que sus progenitores, junto a una mucho menor probabilidad de ser dueños de su vivienda (y, de serlo, sería una de menor tamaño y calidad). Bien poco les va a servir tener mayores niveles de educación que sus padres.

En cuanto a la economía real, mientras solo el año pasado la riqueza mundial subía en US$17 millones de millones, en Estados Unidos, con un quinto de todos los millonarios del mundo (y con un índice accionario S&P 500 subiendo todos los meses del año durante 2017, algo que nunca había pasado en la historia), lo menos que hubo fue adición neta de capital productivo. Esto no debería sorprender pues el efecto colateral más obvio de la exuberancia financiera es ahogar -en lugar de reactivar- al sector productivo.

Los que se benefician del “efecto riqueza” deberían estar muy perdidos para destinar los nuevos recursos financieros a invertir en el sector real, en lugar de seguir jugándolos en un casino financiero donde se llegó a ganar todos los meses del año.

Por ejemplo, un informe de Morgan Stanley nos dice que de las 550 corporaciones en Estados Unidos que estudió, casi dos tercios de los beneficios que van a recibir de la reforma tributaria de Trump, van a ser destinados ya sea a la compra de sus propias acciones, a dar dividendos extras, o a comprar otras empresas. La inversión privada para aumentar capacidades productivas casi ni se menciona en sus planes. Mientras tanto, el déficit fiscal de ese país pronto va a pasar el US$1 billón (incluso puede que ya sea este año).

En cuanto al endeudamiento corporativo, éste también llega a record históricos, pero igual se destina a cualquier cosa menos a lo productivo. Como bien nos dice el presidente del FED de Dallas, el destino de esos recursos en las empresas que él monitorea no es la inversión, sino la compra indiscriminada de otras empresas a precios siderales (con el fin de acaparar mayor concentración oligopólica y así obtener más rentas de ese tipo); la recompra de sus propias acciones (y así subir artificialmente su precio y, por tanto, el valor de las stock-options de sus ejecutivos); el alza de las remuneraciones de estos últimos; y la distribución de mayores dividendos a los accionistas.

Lo mismo en Gran Bretaña, donde Moody’s calcula que de los recursos generados por la gran emisión de bonos corporativos desde que comenzó a expandirse la liquidez vía QE, menosdel 1% ha sido destinado a crear nuevas capacidades productivas (inversión). En cuanto a distribuir dividendos a los accionistas, en Estados Unidos ya han llegado a ser mayores que el total de las ganancias corporativas. El chiste es que en países como Gran Bretaña eso aún se llama distribuir “dividendos ilegales”, a pesar de que hace años esa práctica pasó a ser totalmente legal.

“AUTO-CANIBALISMO” CORPORATIVO

Como hemos mencionado en otras columnas, el economista jefe del Banco de Inglaterra (no exactamente un economista heterodoxo) ha llamado esto el “auto-canibalismo corporativo”: esto es, que la alianza siniestra de los intereses de corto plazo de accionistas y ejecutivos llevan a desmantelar las empresas, o a endeudarlas, para así subir sus ingresos inmediatos. Para él, este absurdo sería una de las razones principales que explican la baja inversión productiva privada en la actualidad.

Cisco Systems, por ejemplo, la corporación más grande del mundo en su rubro, ha gastado US$75 mil millones en las últimas dos décadas solo en recomprar sus propias acciones, lo que es más de tres veces lo que ha hecho en cualquier tipo de actividad que pudiese llamarse inversión; y desde el año 2000 a la fecha, tanto en Estados Unidos como en Europa, se han retirado cinco o seis veces más acciones del mercado que las que se han incorporado (vía IPOs).

Por eso, hasta hace poco eran ilegales situaciones como corporaciones comprando sus propias acciones, el naked-shorting, los dividendos ilegales, etc. Pero qué se puede esperar de estados auto-emasculados como los de ahora (en especial, cuando los que gobiernan son aquellos bohemios de fines de los ‘60, ahora tan “renovados”, que el neo-liberalismo se les transformó en su nuevo culto religioso, transfigurándose en beatos devotos de cuanto rentista, especulador, depredador y trader existe en este mundo).

LA BUENA SUERTE DEL ASIA EMERGENTE

Mientras tanto, Asia emergente no puede creer su buena suerte, pues todo lo anterior le deja el campo abierto para triunfar en todo lo productivo. Para ello, lo mejor que les puede pasar es que Occidente (en especial los países anglo-ibéricos) siga enloqueciendo en su fundamentalismo neo-liberal.

Desde la elección de Reagan y Thatcher hasta hoy, los países de altos ingresos de la OCDE han tenido un crecimiento de la productividad (producto por trabajador) equivalente a un promedio apenas superior al 1% por año. Mientras tanto, Asia emergente (10 países) -los eternos herejes del neo-liberalismo- ha tenido uno de casi 6% anual. Esto es, mientras los primeros ni siquiera pudieron duplicar su productividad durante estas casi cuatro décadas (la subieron apenas en un 60%), los segundos (los sacrílegos), la multiplicaron ocho veces.

No es que en estos últimos no haya también oportunismo, corrupción o exuberancia financiera; es que en ellos al menos hay estados y oligarquías que entienden la diferencia entre país y nación.

COMO SIEMPRE LA CULPA SERÍA DE LOS SALARIOS

Mientras tanto, los “analistas ascensoristas” han jugado su rol en forma brillante: ya convencieron a medio mundo que el descalabro financiero de la semana del 5 de febrero se debió solo a que los salarios nominales en Estados Unidos subieron un 0,3% respecto del mes anterior (horror), o en términos anuales, (apenas) 0,2 puntos porcentuales más de lo “esperado” (si fuese encuesta, esa diferencia estaría dentro del margen de error). Días más tarde una nueva cifra parecía confirmarlo todo: el índice de precios de enero en Estados Unidos mostró una subida anual de 2,1%, también mínimamente mayor a la “esperada” (aunque perfectamente dentro del rango deseado por el FED).

Esos eventos (minúsculos) eran supuestamente tan fundamentales que los mercados financieros no tuvieron otra opción que reaccionar como lo hicieron. No era histeria, sino sensatez. Hoy, en cambio, un par de semanas más tarde, esos mismos “ascensoristas” nos dicen (con cara de palo) que esos eventos (ayer tan fundamentales) en realidad eran tan irrelevantes, que mejor olvidarlos y volver con todo a la fiesta (incluido el Ponzi de las monedas virtuales).

OTROS FACTORES MÁS CONVINCENTES

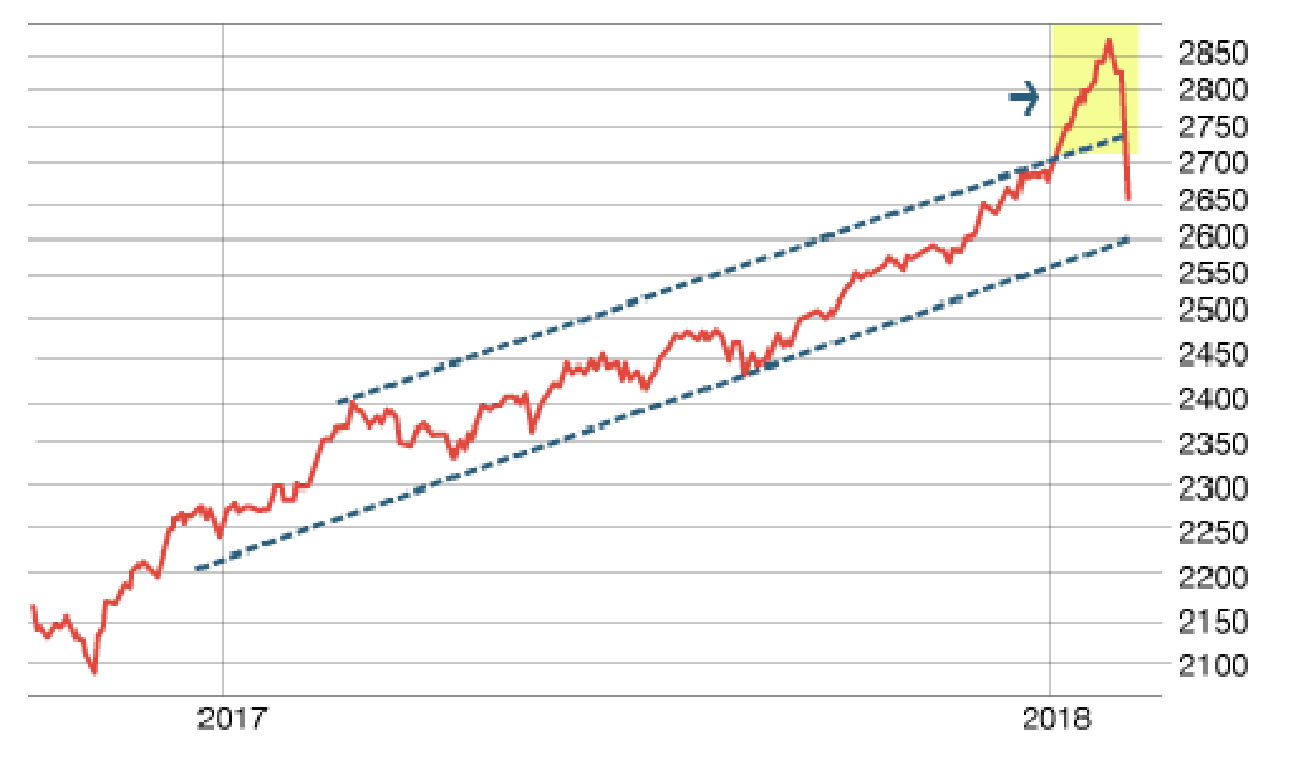

Una simple mirada a los números indica que hay cosas obvias que se han ignorado respecto del descalabro de la semana del 5 de febrero. Una de ellas es que en un mercado ya tan frágil por la subida (tan continua como absurda) de los precios de las acciones durante todo 2017, el desenfreno accionario adicional de enero era simplemente para el siquiatra (ver gráfico sobre el comportamiento del S&P 500).

Fuente: Stockcharts.

El colapso de la primera semana de febrero sólo hizo que el S&P 500 volviera al rango de crecimiento (ya disparatado) de 2017. Como toda mentira es frágil, en especial cuando es tan descarada, cualquier cosa puede perforar la burbuja adicional que se había creado. Entre los varios factores, uno de los más ignorados fue la mayor venta de bonos que hizo el FED en enero (bonos que había acumulado durante el QE, ver gráfico sobre los activos del FED; el eje vertical son billones dólares).

A nadie debería sorprender entonces, que en mercados tan frágiles, un aumento brusco en la venta de bonos del FED tenga un impacto sustantivo tanto en el precio de los bonos (negativo), en sus retornos o yields (positivo), como que estos cambios generen una reacción en cadena en mercados relacionados y hasta ahí sonámbulos en su ascenso.

Como muchos, ya habíamos advertido que cuando los bancos centrales comenzaran a deshacerse de los bonos que habían acumulado con el QE, la mentira de los precios financieros se iba a hacer más que evidente. Por ejemplo, como decía un insider antes del colapso de principios de febrero, “The coming changes in global monetary policy is nowhere near priced in and is actually grossly underestimated”: esto es, cuando dichos mercados tuviesen que despertar del “coma inducido” por el QE, no era para nada obvio que el paciente al cual se le desconectaba el respirador artificial iba a ser capaz de vivir por sí solo.

Y con mercados financieros ya adictos a tanta liquidez barata, y a tal “sobredosis” de consentimiento del sector público, de avaricia y corrupción, y a tal falta de regulación, la secuela obvia del post-QE (como muestra el descalabro de la primera semana de febrero) va a ser una inestabilidad creciente en adelante -pues, parafraseando a Hans Christian Andersen, no pudo haber quedado más en evidencia que el emperador no tiene ropa-. La aparente amnesia posterior -por mucho que lo intenten- no puede ser capaz de cambiar ese hecho fundamental.

EL EFECTO DE LOS COMMODITIES

Casi como una ironía, todo esto tiene al menos un efecto positivo para nuestra economía: apuntala el precio de algunos commodities, como el cobre.

Como nos dice Ricardo Caballero, un activo financiero seguro es aquél que probablemente va a mantener su valor durante eventos sistémicos adversos. Y es tal la sobredemanda por ese tipo de activos, que a los especuladores no les quedó otra que moverse hacia lo que yo llamo los activos financieros “de última instancia” (of last resort): los commodities, pues como activos financieros, a diferencia de tantos otros, al menos tienen un valor intrínseco.

TONTOS MÁS TONTOS

Como dijo Joe Stiglitz después de la crisis financiera global de 2007, uno de los mayores atractivos de la globalización para los grandes mercados financieros, era que le iba a dar la oportunidad de encontrar “tontos más tontos de los que ya tenían en casa (greater fools), para así poder explotar su ignorancia”. Y parece que los encontraron. Y no es que le falten de estos en casa, pues como nos dice Bloomberg,en Estados Unidos el relajo financiero actual es tal (por acceso tan absurdamente fácil a financiamiento barato), que más de un tercio de los que compran viviendas ponen una oferta (muchas veces irrisoria) sin siquiera molestarse en ver la casa o el departamento –y en lugares con más frenesí especulativo, como Los Ángeles, en más de la mitad de los casos pasa eso-.

Pero tener una oferta bien elástica de “greater fools” siempre es más conveniente, y en tantos países emergentes abundan los agentes con igual acceso fácil a finanzas baratas (en parte porque unos US$7 billones del QE emigraron para allá). Estos están felices de comprar cuanto activo financiero basura ande dando vuelta, o endeudarse para financiar fugas masivas de capitales (tanto para diversificar el portafolio político/geográfico, como para esconderse en paraísos fiscales). Cualquier cosa, menos usar esos recursos para inversión y diversificación de la economía nacional (vía, por ejemplo, la industrialización del sector primario exportador).

No por nada el maestro de la historia económica financiera, Charles Kindleberger, en lugar de hablar de burbujas financieras siempre se refería a “manías” financieras (en el sentido sicoanalítico del concepto).

“VERDADES MENTIROSAS”

Foucault también nos ayuda a entender estos temas. El poder tiene la capacidad de imponer sus “verdades” y la interpretación de algunos hechos; así como también decidir cuándo es conveniente olvidar. Para Foucault, la subjetividad está atrapada en la lógica de dicho poder, y nos llama a desnaturalizar la razón o lo razonable, para que dejen de ser obvias las “verdades” que están taladradas en nuestro inconsciente por el poder dominante. Por supuesto que estas “verdades” nos ayudan a disminuir ansiedades (y por eso que la amnesia es tan efectiva), pues como nos dice Freud, hay pocas cosas tan terroríficas como el miedo a lo desconocido. Pero si hoy hay algo que es conocido es que los gobiernos siempre van a rescatar a los mercados financieros, pase lo que pase, cueste lo que cueste. Así cualquiera puede olvidarse de los problemas que crea…

Pocas veces ha sido tan necesario destronar “verdades” tan mentirosas y económicamente tan ineficientes como las actuales. ¿Qué sentido puede tener en nuestro caso que los caprichos de mercados financieros internacionales de este tipo jueguen un rol determinante en la fijación de nuestro tipo de cambio y política monetaria? ¿O que den toda la liquidez necesaria para que la deuda corporativa chilena llegue a ser la mayor del mundo emergente como porcentaje del PIB, sin importarles para nada que poco o nada de eso se destine a inversión en el país?

¿O para que nuestro gobierno saliente corone su decepción firmando el nuevo Traspacífico (TTP-11), el cual no es más que una camisa de fuerza (disfrazada de tratado comercial) destinada a impedir que gobiernos futuros puedan hacer algo efectivo respecto a estas “verdades mentirosas”, implementando, por ejemplo, otro tipo de apertura financiera? De querer hacerlo, con el TTP-11 se le va a venir encima otro “tribunal constitucional” (¡como si ya no tuviésemos suficientes!), que le va a bajar la línea en este tema. Parece que el gran Nicanor tenía razón cuando nos decía “La izquierda y la derecha unidas jamás serán vencidas”.

http://ciperchile.cl/2018/03/01/cuando-todo-es-mentira-hasta-la-amnesia-fantasias-financieras-ineficiencia-desatada/

(Volver a página inicial)