Abril 2018

![]()

![]()

Abril 2018

LA GUERRA COMERCIAL DE TRUMP CONTRA CHINA PRESAGIA UN CONFLICTO PROLONGADO

JORGE RETANA YARTO

Un breve contexto teórico e histórico básico para comprender

El proteccionismo económico (nunca en términos absolutos) ha jugado históricamente tres roles sustanciales: establecer como motor del desarrollo el mercado interno, para lo cual se requiere proteger las unidades económicas de asiento nacional y a sus propietarios de la competencia externa; es expresión de una ideología con aspectos de nacionalismo económico, (tampoco en forma absoluta), y una forma de protegerse de vecinos más poderosos con quienes se considera no es posible enderezar una estrategia de competencia directa en forma prolongada o permanente. Todo lo anterior por el vínculo estructural que tiene el comercio externo con el desarrollo económico.

Que un país pequeño o mediano coloque un arancel a un producto de gran demanda mundial, ya que se ha liberalizado su comercio, puede no tener amplias repercusiones, pero que en la relación comercial de las dos más grandes economías del mundo, aparezca dicho factor como regulador de su intercambio, implica necesariamente un ajuste internacional en precios y condiciones de su comercio, y en el precio del producto terminado. Es decir, el impacto es mucho mayor hacia el resto de las economías.

Pero hay también otra determinante del comercio competitivo: la productividad en el sector en cuestión (mayor producción por unidad de insumo laboral), y en general en la economía de base nacional, en lo cual influye la política de empleo, y en la actualidad, el paso de una plataforma tecnológica y productiva de un tipo a otra distinta. No hay espacio para un desglose de este tamaño, pero diremos que el proceso de intensificación tecnológica, industrial y de servicios de China, ha empezado a ingresarla en el tipo de problemas de productividad similares a los que confrontan economías como la de los propios EUA, aunque con componentes estructurales distintos. Veamos:

“El aumento anual de la productividad en la economía (de EUA, JRY), exceptuado el sector agrícola, se aceleró hasta el 2,5 por ciento de 1991 a 2007, frente a la tendencia del 1,5 por ciento en los quince años anteriores. Los beneficios de la era de Internet se materializaron por fin (….) En los cinco últimos años, de 2010 a 2014, el aumento anual de la productividad en los EE.UU. ha bajado hasta el 0,9 por ciento por término medio. En realidad, ha bajado a una tasa anual de 2,6 por ciento en los dos trimestres más recientes (el último de 2014 y el primero de 2015). Exceptuando una importante revisión de los datos, el renacimiento de la productividad en los Estados Unidos parece haber topado con graves dificultades.”

(https://www.weforum.org/es/agenda/2015/06/eeuu-china-y-la-paradoja-de-la-productividad/ )

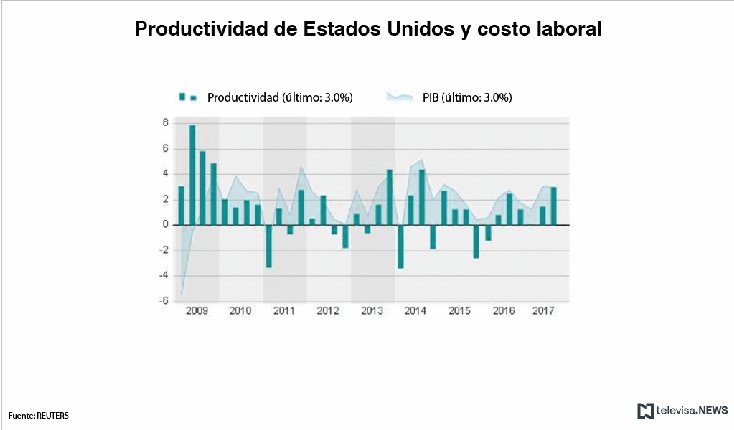

No obstante, la productividad en EUA logró un repunte después de 2015, cuando la productividad no agrícola (que mide la producción por hora y por trabajador) estimada podría ser de 2.4% para el periodo de julio a septiembre de 2016, luego de una caída importante en el primer trimestre de 2016 (-0.5%), para llegar a un crecimiento de 3.0% en el tercer trimestre de 2017. En la zona del euro, el crecimiento de la productividad fue en 2015 de 0.6%. (Reuters-Televisa News).

Para el caso de China, nos dice desde el Foro Económico Mundial de Davoz, Suiza, Stephen S. Roach, el problema es el siguiente:

“el aumento del empleo urbano total ha sido constante, unos 13,2 millones de trabajadores al año desde 2013, muy superior a la tasa de aumento de diez millones fijada por el Gobierno. Además, las contrataciones parecen mantenerse a ese rápido ritmo a comienzos de 2015. Al mismo tiempo, el aumento de la producción se ha aminorado del diez por ciento de tendencia en el período de 33 años que concluyó en 2011 a siete por ciento en la actualidad. Esa reducción, frente a una rápida y sostenida creación de puestos de trabajo, entraña una innegable desaceleración de la productividad.” (Ídem, 25 junio de 2015).

Es decir: “La desaceleración del aumento de la productividad en China (…) Es una extensión de la naciente transformación estructural de la economía china, al pasar de la manufactura con gran densidad de capital a los servicios con gran densidad de mano de obra (…) Como el sector chino de los servicios requiere un 30 por ciento más de trabajadores por unidad de producción que la manufactura y la construcción juntas, la re-equilibración estructural de la economía está trasladando ahora el crecimiento al sector de los servicios, con menor productividad, de China.”

Toda la explicación anterior opera para entender el gran déficit comercial de EUA con China que tanto preocupa a Donald Trump, así como el rebase chino a EUA en distintos sectores de manufactura industrial intensiva en capital, como los antes mencionados.

Por ello, los sectores de manufactura compleja (como acero y aluminio) en China son altamente intensivos en capital, y su productividad es alta también, el crecimiento de la productividad en el sector servicios es su reto fundamental (las economías más desarrolladas hoy son economías de servicios altamente tecnológicos y competitivos), lo que genera que el reporte de crecimiento de la productividad promedio en la economía en su conjunto, no sea tan alto como en otras épocas, pero es muy intenso en los sectores de manufactura industrial. De allí que organismos como Conference Board, calcula que la productividad laboral china creció 3,7% en 2015, registrando fuerte caída respecto de un promedio de 8,1% anual entre 2007 y 2013. Allí tenemos reflejado el concepto antes explicado. El dato general es uno, el dato sectorial puede ser otro.

Otra fuente que nos confirma las diferencias en productividad entre ambos socios- rivales comerciales: “la producción manufacturera por empleado en Estados Unidos creció sobre un 40% de 2003 a 2016, cifra superior al 25% de Alemania o el 30% de Gran Bretaña. Mientras que la productividad se ha duplicado en la India y China”. El aumento referido de los costes laborales en China ha propiciado que muchos productores relocalicen sus plantas al sudeste asiático: Vietnam, Camboya, Laos y Birmania, por ejemplo. Sin embargo, tal medida es congruente con el cambio de modelo económico para el desarrollo, desde el sector exportador al mercado interno.

(http://www.elmundo.es/economia/2016/03/24/56f2d63b46163f473b8b4585.htm).

En suma, el promedio de incremento de la productividad en China es más alta que en EUA y particularmente en la industria manufacturera como el acero y el aluminio, plantas modernas intensivas en capital. Si consideramos además, que el costo laboral en China se ha triplicado, por encima del crecimiento de la productividad, como indican los siguientes datos: los costos laborales en China ajustados por la productividad, son tan solo 4.0% más bajos que en EUA, en lo cual influye también el fortalecimiento del yuan frente al USD, tenemos una situación en donde China maneja sus economías a escala, el alza comparativamente mayor de la productividad promedio, así como el mantenimiento barato del yuan, como tres factores de competitividad industrial frente a EUA y en los distintos sectores de comercio entre ambos, y EUA pretende darle a la vuelta a esa relación negativa mediante la fijación de aranceles, mediante proteccionismo selectivo.

Guerra Comercial Anunciada con Impactos Geopolíticos y Militares

No cabe la menor duda que el inicio de la guerra comercial de Donald Trump contra China, que anunció desde su campaña presidencial como una arma tentativa para detener el reto de sustitución como potencia predominante lanzado a EUA por el coloso asiático, es la respuesta directa a la puesta en marcha del petro-yuan respaldado en oro, para los Contratos a Futuro del petróleo, que pega en el corazón del dominio global ficticio -por desproporcionado-, que ha venido ejerciendo el dólar americano en tres mercados fundamentales de la economía mundial: en el mercado financiero, en el mercado petrolero y en el mercado de divisas. Tres pilares centrales del Orden Económico en declive actual, lo cual tiende a acelerar dicha debacle. EUA al ser el país, el Estado y la economía más afectada, no rendirá la plaza sin una pelea decidida y probablemente prolongada, que le sirva para negociar un lugar fundamental en el próximo Orden Global emergente, de estructura poli-céntrica.

Ya Obama había adelantado que EUA no podía permitir que China dictara las normas del comercio mundial. Trump opina lo mismo, pero desea evitarlo de otra forma: respondiendo al desafío contra el Orden Petrolero dominando por el dólar americano, lanzado por China y aliados, boicoteando así abiertamente el liderazgo comercial chino en el mundo. El trasfondo económico es una estructura diferenciada de costos de producción (especialmente, costo de la mano de obra), pero igualmente, un crecimiento de la productividad dispar en ambas economías, que ha generado diferentes niveles de competitividad, proceso sistémico que Donald Trump desea modificar mediante una agresiva política comercial y una amenazante geopolítica regional, que alista el uso de las herramientas geoestratégicas de carácter militar, por si éstas son necesarias. Ya Obama lo preveía también al firmar el TPP con un conjunto de países (salvo Vietnam y México) con quienes tiene acuerdos bilaterales o regionales de defensa. Una alianza comercial-militar para tender un cerco sobre la pujante economía y el Estado chinos. Trump no renuncia a los enfoques estratégicos adelantados por su antecesor, y agrega el relativo al mercado petrolero mundial, pero va a una confrontación más directa, sin mediaciones, para conseguir los mismos objetivos y más rápidamente. Asume también, mayores riesgos con ello.

Delicada coyuntura, cuya explicación fundamental está en la parte estructural de un conflicto que ha evolucionado en los últimos 40 años: el vertiginoso avance de la economía china que ha hecho crecer exponencialmente su capacidad militar, en paralelo. Si el retador estratégico de EUA fuera algún aliado de la OTAN, el manejo del proceso podría ser de otro perfil, pero se trata de un país (como la Federación de Rusia) condenado a rivalizar con EUA, por su dimensión territorial, su demografía, su posición geográfica, su desarrollo contemporáneo, su modelo nacional en la economía, la influencia política y el tamaño y condiciones de su ejército, y por las alianzas que ha sido capaz de estructurar. Pero además, ya 140 historiadores estadounidenses deliberativos habían pronosticado hace 10 años que dentro de las opciones estratégicas de EUA, para detener la caída de su hegemonía sobre el sistema global, estaba la de un conflicto militar a escala, una guerra, que en realidad inició ya hace varios años a través de otros actores armados no estatales y estatales de menor nivel respecto al propio, contra gobiernos y Estados que estorban sus planes de recuperación hegemónica y predominio regional. La política actual de Donald Trump es una novedad solo a medias. Parecía que se animaría a desarrollarla en un momento de mayor consolidación de su gobierno. No fue así. Hoy es la vía escogida para consolidar ese gobierno. Los distractores (Corea del Norte, Rusia, Irán, Ucrania, Venezuela, Siria) ya no resultan necesarios. Trump va al conflicto directo, aunque no total, aún.

Son muy distintos, geográficamente, los países que, en alguna medida, se han acercado a China –unos mucho más que otros, y en pos de unos objetivos u otros, pero todos con esa característica en común- dentro del tablero regional-global, por la vía económica, financiera, comercial y en la cooperación técnica-científica y militar. No hay duda, se trata de un conflicto de declinación hegemónica y sustitución como poder predominante, como trasfondo histórico-estructural, y China avanza aceleradamente en Asia, región vital para los intereses globales de EUA, debilitando su anterior predominio.

A mediados de 2017, Michael Collins, jefe de misiones de la CIA en Asia Oriental, afirmó categórico lo que el equipo de Trump vislumbró desde la campaña presidencial:

“China representa una amenaza mayor que Rusia (…) China está socavando el orden internacional dirigido por Estados Unidos que ha traído paz y estabilidad en Asia durante los últimos 40 años. Beijing está tratando de usurpar el poder y la influencia estadounidenses en la región”. (CIA Analyst: Beijing poses a greater threat than Russia, Asia Times, 26/7/2017).

Esto otro, lo reafirmó el jefe de Mr. Collins, el director de la CIA, Mike Pompeo:

“China, y no Rusia o Irán, es quien supone la mayor amenaza para Estados Unidos en materia de Seguridad Nacional” (…) debido a su economía robusta y creciente poderío militar, ambos dirigidos contra los Estados Unidos. (…) El ejército chino está construyendo fuerzas que tienen como objetivo contrarrestar la proyección de nuestro poder en todo el mundo (…) En materia tecnológica están intentando robar nuestras cosas, o asegurándose de que puedan derrotarlas” (…). (CIA Gives More Power to Spies to Bolster Intelligence Operations, The Washington Free Beacon, 26/7/2017)(https://adolfoferrera.wordpress.com/2017/10/06/ee-uu-pierde-la-guerra-contra-china-por-la-hegemonia-mundial/)

No podemos negarle a Trump y su equipo de asesores, la claridad estratégica exhibida desde su campaña electoral presidencial. Esto para quienes afirman emocionalmente que Trump y su equipo no sabe lo que hace. Él llegó para detener la caída hegemónica de EUA pero por vías heterodoxas, no convencionales.

Hoy la geo-economía está al mando de la geopolítica, y al fondo subyace, la estrategia militar. La gran duda está en si la decadencia estadounidense en su estado relativamente avanzado, puede detenerse aún por la vía de un guerra económica, con su principal socio económico, o si sólo sería posible mediante un triunfo militar, o como decían los clásicos, por la “destrucción mutua asegurada”. Terrible disyuntiva pero real. ¿Qué dirá la sociedad estadounidense? ¿Estarían dispuestos a correr esa suerte? No lo creo.

China, el principal socio-rival económico de EUA

China es la principal potencia económica en la cadena mundial de producción acerera, dentro de un modelo de inversión mixta. Dicha cadena está compuesta por tres eslabones: materias primas (extracción de minerales), productos intermedios (bloques de acero) y productos terminados (o laminados para la industria metal-mecánica).

China es el líder mundial en acero con el 49.6% de la producción total en 2016, que representan 808.4 millones de toneladas de acero bruto producidas dicho año, contra 78.5 millones de toneladas de EUA, es decir, 9.9% del total (World Steel in Figures, 2017, p. 6-8). Diez años antes, China producía el 33.6% del total mundial y EUA el 16.6%, lo que significa que la producción en EUA ha descendido (-6.7%) y en China ha aumentado (13%). China exportó el mismo año de 2016, 108.1 millones de toneladas de acero, y EUA importó 30.9 millones de toneladas (superado por la UE con 40.4 millones de toneladas). No hay comparación entre ambos sectores en su magnitud, dinámica e importancia.

Sin embargo existe también un problema importante: los expertos indican que en la industria acerera mundial existe un claro problema de sobre-capacidad global instalada estimada en 2015 por la OCDE en 700 millones de toneladas, por lo que desde ese año y también en 2016, se produjo una caída en la demanda, que para ambos años sumó poco más del 4.0%, lo que implicó para China una contracción de sus sector acerero de 5.0%. (http://www.canacero.org.mx/en/assets/suplemento-siderurgia-2016.pdf), lo que significa que en un contexto mundial problematizado, EUA decide una ofensiva arancelaria contra el líder mundial del sector industrial, para fortalecer su industria acerera nacional, reducir su déficit comercial con China, y aumentar sus ingresos fiscales.

El comercio total de EUA con China, llegó en 2016 a USD$ 650,000 millones, de los cuales, las exportaciones chinas suman USD$ 463,000 millones, lo cual significa, que EUA exporta solamente USD $186,000 millones (aproximadamente, el 24% del total comercial entre ambos). Por ello el déficit comercial con China es gigantesco, de unos USD $340,000 millones. ¿Podrá reducirlo sensiblemente Trump por esta vía? ¿Si el conflicto avanza, tendrá EUA proveedor sustituto de esa magnitud para su enorme maquinaria económica? No parece posible. Entonces, todo indica que el ataque de Trump es selectivo: aranceles al acero (25%) y al aluminio (10%) chinos. Pero EUA sólo importó USD $29,000 millones de acero y USD $17,000 millones en aluminio, en el mismo 2016, que representan poco, si consideramos la cifra monetaria del comercio total entre ambos países, arriba señalada. ¿Estará Trump sólo tratando de provocar restricciones comerciales generalizadas para boicotear el comercio multilateral abierto? El costo para China de tales aranceles, sería de USD $ 60,000 millones de USD. China ya respondió planteando la eventual fijación de aranceles a productos estadounidenses que van del 15% al 25% (carne de cerdo, vino, aluminio reciclado, entre otros).

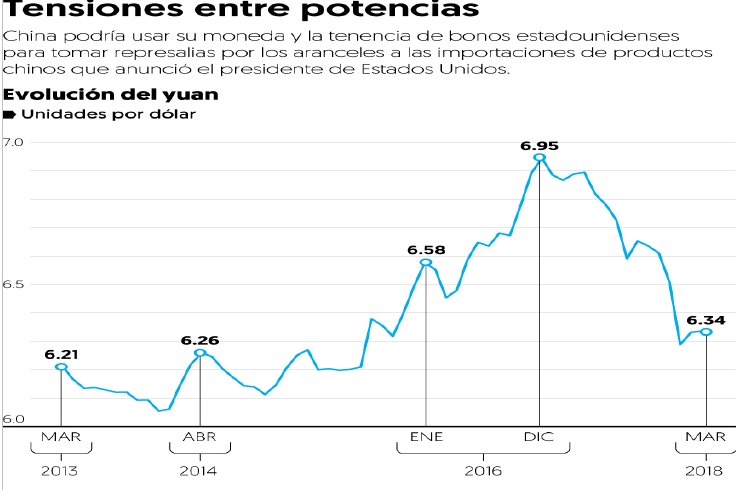

Pero la medida podría ser también, una respuesta a la baja cotización del yuan frente al USD, que le otorga mayor competitividad comercial a China frente a EUA por los efectos monetarios: el yuan cerró en diciembre de 2017, con una tasa de cambio de $6.95 por 1 USD, y a marzo de 2018, ha caído hasta $6.34 unidades por 1 USD, es decir, -.59 cts. de USD. (Esmeralda Ordaz, de Bloomberg), acercándose al 6.25 x 1USD de abril de 2014. Ello refuerza la competitividad de las mercancías chinas vía precio en USD y sobre EUA.

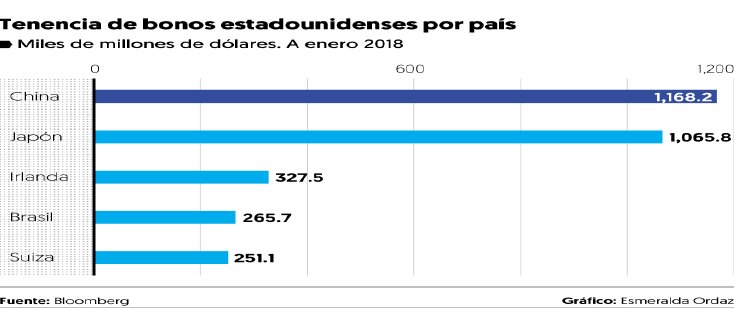

Pero, además, la enorme paradoja, es que este comercio total contribuye enormemente al PIB estadounidense, porque sin ese flujo de importaciones, la tasa anual del PIB sería de un crecimiento menor. A esto habría que añadir, que China es el principal poseedor de deuda pública de EUA en Bonos del Tesoro Americano, lo que equivale a decir, que en buena medida, las finanzas públicas de EUA en su operación y funcionamiento, acusan un componente del acreedor chino que supera USD $1.5 billones. Son muchos los rubros científicos-tecnológicos e industriales en los que China rebasó ya a EUA, y en muchos otros también, lo está acechándolo con mucha cercanía y competitividad: fabricación de super-computadoras, teléfonos celulares, construcción naval, China genera tres nuevas patentes por cada una que produce EUA, en informática, robótica, industria electrónica, ciberespacio, comunicación satelital, ciencias e ingeniería, educación y graduados. En fin. Pero si esto le ha pasado a EUA, imaginémonos a los países de la Eurozona, igualmente, en una serie de sectores de actividad económica sustantivos (no en todos).

La guerra comercial que quiere desplegar Trump, llega en un momento en que la economía global parecía encaminarse, por fin, a una tasa de crecimiento del PIB para 2018, cercana a la tasa registrada antes de la crisis de 2008-09: el pronóstico es de 3.9%, que sería la más alta desde 2011, año en que se consideró, la economía global emergía de la profunda recesión sufrida, afectando un comercio global que creció 4.2% en 2017. Pero esta medida del inicio de una guerra comercial podría descarrilar a la economía mundial si cobra amplitud, por las represalias comerciales esperadas, incluyendo las de economías europeas que ya lanzaron advertencias de reaccionar frente a EUA. Pero además, golpearía a una economía estadounidense que se comporta razonablemente bien: no ha crecido la tasa de desempleo más del 4.1% (el nivel más bajo en 17 años) y se agregaron 330,000 nuevos puestos de trabajo. La marcha coyunturalmente no es deficiente, al contrario, pero la inmensa deuda pública tarde o temprano golpeará esa coyuntura, pero hoy la restricción comercial es una arma de batalla que está presente.

(http://www.elfinanciero.com.mx/economia/asi-es-como-lo-aranceles-de-trump-amenazan-a-la-economia-mundial-expertos)

También en la producción de aluminio (parte de los llamados metales no ferrosos), China es el primer productor mundial, la cual tuvo que disminuir hacia finales de 2015, en paralelo a una caída en los precios internacionales, para reiniciar su incremento en los dos años sub-siguientes, en un nuevo contexto de mejora en los precios por un aumento en la demanda. El mayor productor chino, la empresa China Hongqiao Group Limited, anunció que estaba en posibilidad de llegar en 2016 a un tope máximo de producción de 6.2 millones de toneladas anuales. La medida que Trump ha fijado, sobre las exportaciones chinas a EUA, tiene como antecedente, las distintas quejas de los productores nacionales, como Century Aluminum Co. a la Comisión del Comercio Internacional de EUA, para que investigara las prácticas comerciales de los productores chinos en el comercio global del aluminio. Probablemente, aunque no hayan podido comprobarlo, porque hubieran entonces ocurrido a la OMC a dirimir el problema, en EUA estén seguros que hay prácticas desleales que China oculta, pero solo es una presunción si no se prueba.

En 2016, la producción mundial fue de 60.7 millones de toneladas, se fundieron 60.1 millones de toneladas y se consumieron 58.6 millones. El sector está en pleno proceso de reestructuración orientándose hacia sectores de mayor valor agregado (como el aluminio refinado y hay nuevas fundiciones y refinaciones, por ello, han cerrado plantas y abierto otras, pero, aún existe capacidad instalada ociosa, aunque el ritmo de la construcción y la urbanización en general, se ha incrementado, por ello, la demanda se recuperó pronto, la producción igual y los precios también, a pesar de que otros metales continuaban deprimidos. Ante la recuperación, China proyectó un crecimiento de su producción de aluminio en 4.3% para 2017.

Una parte fundamental de los costos de producción en la generación del aluminio, es la energía eléctrica, por lo que la máxima productividad depende también de minimizar el costo de la energía. En EUA el carbón y el gas son las fuentes más comunes para la generación de electricidad, aunque el carbón en forma declinante (generó en 2015, el 34% de la energía eléctrica total, el otro tercio es con gas natural), pero también, desde plantas nucleares (el 20% mismo año), y de plantas hidroeléctricas, campos solares y de energía eólica, el resto. (http://www.sectorelectricidad.com/15515/mapa-de-fuentes-de-generacion-electrica-en-usa/). Pero EUA ha pasado de la pretendida “autosuficiencia de Obama” a una situación de costos crecientes y declinación de las fuentes shale (lutitas), que no son baratas de por sí, lo que no favorece su competitividad en el sector, a pesar de que no necesita importar energía eléctrica.

En cambio, China, nuevamente, es el líder mundial en la producción de energía eléctrica, y lo más relevante, usando en buena proporción, energías alternativas, más baratas:

“energía eólica e hídrica están creciendo muy rápidamente. Desde el año 2000, la generación de energía eólica ha crecido de forma exponencial 21 veces, mientras que la producción de energía solar se multiplicó por 47. Se estima que para el año 2020, la capacidad total instalada de generación de energía hidráulica será de 300 gigawatios, y el 75 por ciento de ella estará en generadores de gran tamaño.” https://www.ambientesoluciones.com/sitio/contenidos_mo.php?it=197).

En 2016, China duplicó su producción de energía solar y ya es la primera potencia en este renglón energético, y canceló 104 plantas de carbón, el cual, el año pasado (2017), redujo su uso en 30%. Para 2030, proyectan que la energía solar sea el 20% de toda su energía utilizada.

(https://www.xataka.com/energia/en-2016-china-duplico-su-capacidad-de-energia-solar-y-ya-es-el-mayor-productor-del-mundo)

Las diferencias son estructurales y muy evidentes, severas, grandes en ambos sectores.

La política de proteccionismo selectivo del Presidente de EUA, aunque parcialmente, expresa también, una postura ideológica y política, como nos recuerda recientemente Richard Bitzinger, en cuanto a la doble dimensión de sus componentes: la del jefe de Estado conservador-tradicionalista y la del populista-nacionalista de derecha, o como le llaman en EUA, de “la derecha alternativa”, para consumo de sus bases electorales, (aunque sea también, una estrategia económica), sobre lo que nos indica el analista:

“Su lado conservador-tradicionalista es evidente en su deseo de recortar impuestos, recortar regulaciones y desmantelar programas gubernamentales. Este aspecto de Trump ha estado en su primer año en el cargo, particularmente en sus esfuerzos por derogar la Ley de Asistencia Asequible (también conocida como "Obamacare") (…) En los últimos meses, sin embargo, Trump ha comenzado a disfrutar de las tendencias populistas-nacionalistas más oscuras y más peligrosas. Donald Trump es nativista y xenófobo, racista, ley y orden. Este es el tipo que quiere acabar con los hellscapes anárquicos, que se muestran en las grandes ciudades, revertir los derechos LGBTQ, "la construcción del muro fronterizo!" Y expulsar a los inmigrantes ilegales (que son, se nos dice, la fuente de la mayor parte de nuestro crimen).”

(Richard, Bitzinger, http://www.atimes.com/populist-trump-may-good-china/, marzo 25, 2018)

Pero además, está “su intención de aumentar drásticamente el gasto de defensa y ayudar a reconstruir el ejército de Estados Unidos - un área en la línea conservadora- tradicionalista de Trump, y sus electores populistas-nacionalistas que se superponen – y parecerían presagiar una más agresiva política de Estados Unidos, preparados para hacer retroceder a una China en ascenso.” Todo esto junto y más, es Trump, su errático equipo de gobierno y sus políticas internas y externas.

Pero en la parte comercial, el Senado se prepara para responder en forma contraria, encabezado por el Senador Jeff Flake, por Arizona.

Observen ustedes las líneas de continuidad entre los enfoques estratégicos del ex Presidente Obama (con la diferencia en política exterior, de su distinta valoración sobre Rusia) y los actuales de Donald Trump, aunque haciendo uso de distintas políticas, instrumentos y medios, porque le hablan a distintos sectores sociales y electores, de diferente lenguaje político, y con horizontes de tiempo diferentes, pero con los mismos objetivos de mediano y largo plazo, como sería de esperarse.

El estratega recientemente despedido Steve Banon, de los tres más cercanos al Presidente Donald Trump, señalaba con apremio estratégico hace poco:

“Estamos en guerra económica con China. Uno de nosotros va a ser un hegemón en 25 o 30 años, y van a ser ellos si continuamos por este camino” (…) tenemos que estar masivamente enfocados en esto. Si seguimos perdiendo terreno, estaremos a cinco años de distancia, creo, diez años como máximo, de llegar a un punto de inflexión del que nunca podremos recuperarnos” (…) nos están aplastando”. (Economic War With China is Everything,’ North Korea a ‘Sideshow’: White House Chief Strategist,- TeleSur, 17/8/2017].

China respondió ya a las medidas hostiles en materia comercial: fijó aranceles adicionales de hasta un 25% a 128 productos estadounidenses, incluyendo carne de cerdo congelada, vino y ciertas frutas y nueces, en respuesta a los aranceles estadounidenses sobre las importaciones de aluminio y acero, dijo el Ministerio de Finanzas del país asiático. Los aranceles, que entran en vigor prácticamente de inmediato, fueron dados a conocer el domingo en la noche y coinciden con una lista publicada por China el 23 de marzo de aranceles potenciales sobre hasta 3.000 millones de dólares en bienes estadounidenses.

Agregando, por parte del Ministerio de Finanzas de China, que: “La suspensión por parte de China de sus concesiones arancelarias es una acción legítima adoptada bajo las normas de la OMC para salvaguardar los intereses chinos”. (https://www.voanoticias.com/a/china-aranceles-a-productos-de-eeuu-donald-trump-omc/4327392.html)

Así visto, el daño comercial a EUA está muy por debajo del que causará la escalada proteccionista de China, nada tienen que ver $3,000 millones de USD contra 60,000, por lo que prevemos una escalada comercial desde China de manera continua hasta aproximarse al daño que le causar´n los aranceles en acero y aluminio, es lo lógico.

Geopolítica y Estrategia militar China y Estados Unidos con Donald Trump

EUA ha puesto sobre el tablero estratégico en Asia, su “Iniciativa para la Estabilidad de Asia y Pacífico” con un presupuesto de USD $7.5 mil millones, para fortalecer su posición en la zona y agrandar las capacidades militares de sus aliados, ante dificultades severas para fortalecer sus dominios económicos en la región, arrebatados gradualmente por China. En dicho contexto surge la incertidumbre geopolítica.

Ante la ofensiva estratégica de EUA (inicio de guerra comercial, iniciativa militar regional, obstrucción de sus avances tecnológicos en donde está siendo superado claramente, hay una causa abierta contra China en la OMC, y las posibles restricciones a las inversiones de China en EUA) esto en conjunto, en su despliegue, podría considerarse una verdadera guerra económica, no soterrada o indirecta, sino clara y abierta, para debilitar la capacidad global de su retador estratégico respecto de EUA. “¡nos están aplastando¡¡ dijo Steve Banon. Quizá aún no tanto, pero la superación en varios frentes es evidente y estorba cualquier plan de recuperación del predominio estadounidense, incluso, dentro de su propia economía.

China ha dicho en distintas ocasiones, que todo intento de impulsar a Taiwán, desde el gobierno de este último o desde el exterior, hacia una política independentista, provocaría la guerra ineluctablemente. Uno de los episodios de mini-crisis entre EUA-China, fue la llamada telefónica de la primera ministra de Taiwán directamente a Donald Trump para felicitarlo por su victoria electoral, lo que enojó a China, quien lo reclamó. Parte central de los acuerdos de Mao Tse-Tung con Richard Nixon, para restablecer relaciones diplomáticas e inaugurar una era de colaboración política y económica, fue justamente la aceptación por EUA de la política de Beijing de “una sola China”, aceptada también en la ONU, la cual fue fundamental en tales acuerdos. Incluso, en la negociación para la devolución de Hong Kong por parte del Reino Unido de la Gran Bretaña, se aplicó la tesis de “una sola Nación, dos sistemas”.

Así que un deterioro de las relaciones empezando por la geo-economía y siguiendo por la geopolítica, pueden crear tensiones serias incluyendo las militares, porque nada le asegura a China que el Presidente actual de EUA, quiera rehusar dicho compromiso histórico, en medio de una confrontación económica gradualmente ascendente. Más aún, cuando Donald Trump acaba de nombrar como su nuevo asesor en seguridad nacional a un crítico severo, tanto de China misma como de la política de “Una sola China”, como lo es John Bolton. No es un buen mensaje para Beijing.

Parece que Trump se orienta por una táctica de “tensar la cuerda” con China, en distintos asuntos de la agenda regional-bilateral, y no se sabe bien a bien, hasta donde quiera hacerlo. Todo, en un contexto, en el cual el Presidente Trump logró posicionar el discurso y la tesis de que con China (como con México) existe una relación económica desventajosa para EUA. La mitad de la población de EUA ya la toma como buena, y eso le da un margen amplio a Trump para maniobrar en ese frente político externo. Infinitamente más complejo le resultaría la aceptación al escalamiento de un conflicto con China.

Pero como hemos visto más atrás, hay cuestiones de orden estructural, económico, de productividad, de costos laborales, de competitividad, de problemas dentro del sector del acero, por ejemplo, que no se pueden evadir ni omitir con la fijación de aranceles, en la situación del déficit comercial y en las ventajas de China dentro de ese sector económico, por más que dicha política también pueda reportar algunos beneficios al gobierno estadounidense actual, no solucionan el fondo del problema que confronta a los dos más grandes socios económicos y rivales del planeta.

Otro tanto podríamos afirmar de las posturas estadounidenses sobre el conflicto en Corea y en el estrecho del Mar de China (que no hay espacio para desarrollar aquí), más la relación China-Japón. Todos son conflictos latentes en la relación geopolítica de EUA con China, que pudieran ser activados en una política de tensión deliberada por el actual gobierno de EUA, o solamente utilizados para presionar las negociaciones comerciales. Pero, en un contexto de pérdida sensible de influencia de EUA en Asia a manos de China. Aunque, EUA se ha cuidado mucho de no quedar rezagado en el poderío militar contemporáneo, a pesar de su desfasado poder económico respecto del primero, con lo cual equilibra cualquier desventaja. Por ello, siempre habrá la tentación, débil o no, de acudir al poder militar si se siente en desventaja en algún momento o materia.

Una revista de influencia dentro de EUA como Foreign Policy (mayo de 2017), lo apreciaba con claridad:

“hace referencia a la "Iniciativa de la Ruta de la Seda", un proyecto chino que pretende la reconstrucción de la antigua ruta de la seda y la creación de una ruta marítima paralela, además de profundizar los lazos económicos entre los países, y lo califica de una de las medidas económicas por parte de China que le permitirá aumentar su influencia. Por su parte, la respuesta de Estados Unidos a esta situación ha sido proponer un aumento significativo de los gastos militares en Asia, en especial en el sureste del continente asiático.”

(https://www.hispantv.com/noticias/asia-y-oceania/341346/eeuu-perder-influencia-asia-china-ruta-seda)

Por lo pronto, el principio de la guerra comercial lanzada por Trump, de extenderse y prolongarse, afectaría gravemente por igual a ambas poderosas economías, pero no sabemos hasta dónde quiere llegar el “experto negociador Donald Trump”, pero lo que sí parece más probable, al considerar también los cambios sustantivos en el mercado petrolero mundial introducidos por China y aliados (el primer lanzamiento de los Contratos de Futuros negociados en Shanghái, sumaron USD $2.0 billones, cifra extraordinaria), pueden provocar una aceleración de la disputa por la futura predominancia global, aunque todo indica que avanzamos hacia un Orden poli-céntrico y que por lo tanto, las disputas son (incluyendo a Rusia) por el mejor lugar posible en una estructura de mayores equilibrios regional-globales, con distintos centros de poder, no por el dominio completo del sistema global. Por ello hablamos de la disputa por una posición de cierto predominio, no de la hegemonía completa que difícilmente existirá.

Hay historiadores que ya ubican el desarrollo de este conflicto en su forma comercial, como referente histórico, no como igualdad, con aquellos librados entre Inglaterra y las Provincias Unidas de los Países Bajos (Holanda), conocida como la “Primera Guerra Anglo-Neerlandesa” (1652-1654) , las cuales sumaron cuatro, más la del siglo XIX (en la que intervino Francia en favor de Inglaterra), cinco en total, la última, en 1810-11, es decir, el conflicto fue muy prolongado porque los “Estados” confrontados de entonces, se ubican en dos proyecciones de poder económico nacional distinto, que predetermino sus concepciones comerciales, desde luego, en un contexto histórico muy diverso y con actores políticos diferentes en su circunstancia histórica, a las actuales, y cuya similitud sea acaso y solamente, las dos visiones comerciales distintas que originan las conflagraciones armadas, que oponían a ambos contendientes, y que no era otro, que el rol de la libre navegación oceánica para el libre comercio internacional.

La paradoja aquí es que el libre nauta y el libre cambista, no era Inglaterra, sino los Países Bajos, conflicto dirimido militarmente en varias ocasiones, cuando se impuso el proteccionismo de Inglaterra, quien además impuso reparaciones de guerra:

- Los holandeses defendían la teoría del Mare Liberan, elaborada por su conciudadano Hugo Grocio, o sea el libre tránsito y comercio por todos los mares (excepto, naturalmente, los que bordeaban sus colonias). Sin embargo no eran los únicos que descubrían en el mar su vía de engrandecimiento. Los ingleses, encerrados en su isla, no hallaban otro medio de expansión que el mismo mar. Pero cuando estuvieron en condiciones de fundar factorías y abrirse mercados (a mediados de siglo, tras la revolución de Cromwell), en todas las latitudes tropezaron con los neerlandeses que ya los acaparaban. Para proteger a sus Compañías de Indias, Inglaterra constituyó una base jurídica opuesta al librecambismo de las Provincias Unidas: la del Mare Clausum, por cierto, impuesta por España al resto de los países.

- En 1651 Inglaterra promulgó el "Acta de Navegación". Con esta ley trascendental, Inglaterra inauguraba su política proteccionista ideada en perjuicio de los intereses comerciales de los Países Bajos. Inglaterra acordaba no importar ningún producto forastero que no procediera del mismo país de origen. Hasta el momento, Inglaterra había sido un importante cliente del comercio holandés. Los ingleses pudientes que no deseaban quedarse sin las especias, debían ir a buscarlas directamente en el futuro. Tras la derrota de las Provincias Unidas, Johan de Witt y Cornelis de Graeff suscribió las exigencias del tratado de Westminster (1654): Saludar al pabellón inglés en el Canal de la Mancha, reparar los daños causados en la matanza de Amboina (isla en Indonesia, parte del archipiélago de las Molucas, hasta donde llegaron los combates), pagar derechos por pescar en aguas inglesas, aceptar el derecho de visita a sus barcos, excluir a los Orange de los cargos públicos. Pero el problema continuó, se prolongó y llevó a nuevos episodios de enfrentamientos militares.

(http://www.mgar.net/var/anglohol.htm) (http://www.mgar.net/var/corso.htm) (Bennassar, M.B., et. al. “Historia Moderna”. Akal Textos, No. 8, 1980, 1ª Edición. Capítulo 12. “El Enfrentamiento de los Nacionalismos” y Capítulo 13: “El Mundo Hacia 1600”).

Sirva solamente como ilustración histórica, pero útil. Invita a la reflexión y para que México tome nota, de que el proteccionismo propagado por Trump es algo mucho más que un discurso para sus bases electorales.

China debe responder con una estrategia diversificada, en distintos frentes, pero sin engancharse a la “primera llamada”, calculando bien su respuesta para cada caso de la ofensiva de EUA, no replegarse, no retroceder, pero tampoco engancharse en el primer round. En EUA no hay un consenso total sobre esta política, habría que dar tiempo a que se desarrollen las contradicciones internas, con el Capitolio (el Congreso) y las propias corporaciones empresariales, principalmente.

Sin embargo, la respuesta de EUA está condicionada en amplia medida, por el golpe maestro asestado por China y aliados con el lanzamiento del petroyuan respaldado en oro en el mercado petrolero de futuros, y eso, todo indica, que es irreversible, por la adhesión de prácticamente las principales potencias petroleras del orbe, lo cual, en la medida que avance haciéndose sentir en perjuicio del dominio que tiene EUA en el Orden Petrolero Mundial decadente de hoy, reclamará más acciones de represalia, comercial y de otro tipo, por lo que quizá estamos al inicio de un ciclo de enfrentamientos, suaves, medianos y duros entre ambas potencias, China y EUA, que como se dice coloquialmente, “va para largo”, a menos que otra administración en EUA modifique los términos de la lucha actual contra China.

Sin embargo, de que EUA suple con presión (y hasta acciones militares) su desfase geo-estratégico, nos lo revela el ataque de estos días a Siria, para debilitar al ejército sirio que había barrido casi en la totalidad del territorio al Estado Islámico y aliados, permitir reorganizarlos y rearmarlos y proseguir su guerra de devastación en Siria y de desgaste al ejército ruso. Los objetivos cumplidos son cada vez más débiles, más intrascendentes, la decadencia de EUA es muy peligrosa, pero no parece tener reversión en el mediano y largo plazo.

Marzo-Abril, 2018

(Volver a página inicial)