Julio 2018

![]()

![]()

Julio 2018

Perspectivas de crecimiento del 2018

Estados Unidos y los nuevos riesgos económicos de América Latina

Oscar Ugarteche, Armando Negrete, Priscila Lechuga

25/06/2018El ímpetu del discurso optimista del primer trimestre del 2018, emanado del Fondo Monetario Internacional y el Banco Mundial, se ha enfrentado con la realidad económica mundial, los previsibles anuncios del alza de las tasas de interés por el Reserva Federal de EEUU (Fed) y los riesgos aparejados al alza unilateral de aranceles estadounidense.

En las Perspectivas de la Economía Mundial (WEO) de abril, del FMI, se mantuvieron las previsiones de crecimiento económico mundial en un nivel de 3.9% presentadas en enero. Las estimaciones del Banco Mundial continuaron positivas para 2017 y 2018, aunque han moderado su optimismo a mediano plazo a un 3% y 2.9%, para 2019 y 2020, respectivamente.

Sin embargo, las tensiones creadas por EEUU complican el escenario próspero de la economía mundial. Eventos como el alza de las tasas de interés del FED; el anuncio de otras dos alzas durante el 2018 (en setiembre y diciembre) y dos más en el 2019 (marzo y junio); con la consecuencia de incrementos en las tasas de interés del resto del mundo; el impacto de eso sobre el tipo de cambio del resto del mundo; y el impacto adverso sobre la tasa de inversión y consumo del resto del mundo amen del incremento en las tensiones geopolíticas provocadas por acciones de EEUU en Medio Oriente y en el Caribe; en Corea del Norte; y su política migratoria, significan riesgos altísimos para la economía mundial. Junto a la baja de inversión y consumo viene el alza del precio del petróleo y del costo de la mano de obra. Eso para la economía mundial y para las bolsas de valores importantes, tiene un signo negativo.

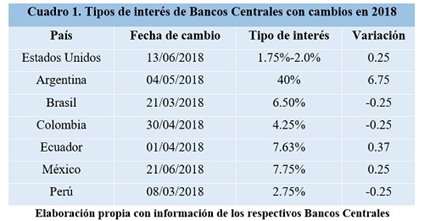

Las primeras reacciones a la esquizofrenia de EEUU han sido: Europa normalizó la política monetaria para terminar con el “quick easing”; con un proceso gradual, para alcanzar sus objetivos de inflación. Ante las variaciones de la tasa de interés de referencia de la Fed, los Bancos Centrales latinoamericanos tuvieron reacciones contrarias: México, Argentina y Ecuador la aumentaron, mientras Brasil, Perú y Colombia la disminuyeron (ver cuadro 1), pero tarde o temprano los aumentos obligarán a los países emergentes a incrementar sus respectivas tasas.

Los efectos de la política proteccionista de EEUU son igual o más preocupantes. El TLCAN parece con menos posibilidad de sobrevivir frente a la imposición de aranceles al acero y al aluminio de 25% y 10%. México, respondió con aranceles a productos como aceros planos y embutidos; y amenazó sobre productos esenciales como soja y maíz. Canadá, el más afectado por las medidas, se dispuso a imponer aranceles sobre las compras de bienes por un valor de 12,800 millones de dólares. Por si fuera poco, la tensión entre EUA y Canadá creció después de la reunión del G-7 en Quebec, por las nocivas declaraciones del asesor económico Peter Navarro. (ver http://obela.org/analisis/el-final-de-la-era-multilateral).

La Unión Europea respondió con impuestos del 25% sobre productos de consumo y agrícolas. A lo cual EEUU ha amenazado con aplicar una segunda ronda de represalias con un arancel del 20% a las importaciones de coches provenientes de Europa. Ha amenazado, también, a las importaciones de vehículos y autopartes de México, Canadá y Japón en un escenario abierto de guerra comercial.

La relación entre China y EEUU es cada vez más hostil. Después que el secretario del Tesoro estadounidense, Steven Mnuchin, confirmara que entre ambos países se había acordado la suspensión de aranceles, impusieron aranceles de entre 15% y 25% a más de 1,000 productos provenientes de China, por $50,000 mdd. relativos a medicamentos y tecnología. La retaliación China fue tasas del 25% sobre 659 productos agrícolas, entre los que destacan la soja, el maíz, arroz, res y cerdo. A lo cual EEUU reaccionó en una segunda ronda de alzas con aranceles por $200,000 mdd. La segunda retaliación China ha sido anular las negociaciones hechas con EEUU, y asegurar que responderá con represalias proporcionales.

La política del gobierno del presidente Donald Trump no ha parecido responder a las necesidades de largo plazo de la economía estadounidense. Tratar de resolver su prolongado estancamiento económico con incrementos de la tasa de referencia, hasta llegar al 3.5% en 2019 o extenderlo hasta 2020 al 4%. Esto afectará más el comercio internacional, y el dinamismo del comercio exportador con los efectos sobre sus niveles de endeudamiento externo, de por sí ya elevados. Se está provocando depreciaciones en las monedas con inherente volatilidad y contracción de sus mercados, como ya se ha visto en Brasil, México y Argentina.

Todo esto derivará en incrementos mayores de sus tasas de interés en las economías emergentes, con lo que se estancarán los componentes de demanda agregada y generarán una desaceleración del crecimiento económico regional y mundial. EEUU está jugando, solo y a la fuerza, a recolocarse como el país líder a costa de todo y de todos. Sin embargo, no está enfrentando el problema central: el cambio tecnológico y su falta de competitividad. El déficit comercial estadounidense es fruto de esto y no es culpa del resto del mundo.

Oscar Ugarteche es investigador Titular “C”, IIEc-UNAM, SNI II, Coordinador Proyecto obela.org

Armando Negrete es Técnico Académico IIEc-UNAM, Miembro el Proyecto obela.org

Priscila Lechuga es miembro del proyecto OBELA

https://www.alainet.org/es/articulo/193703

(Volver a página inicial)